什麼是第七波信用管制?什麼是限貸令?

最新央行打房政策:第七波選擇性信用管制

央行打房政策通常會被稱為「 信用管制 」最近也常被稱為「 央行限貸令 」。而被稱為是限貸令的原因,就是因為央行想要透過限縮貸款成數,來達成讓房價降低或是受到抑制的效果。

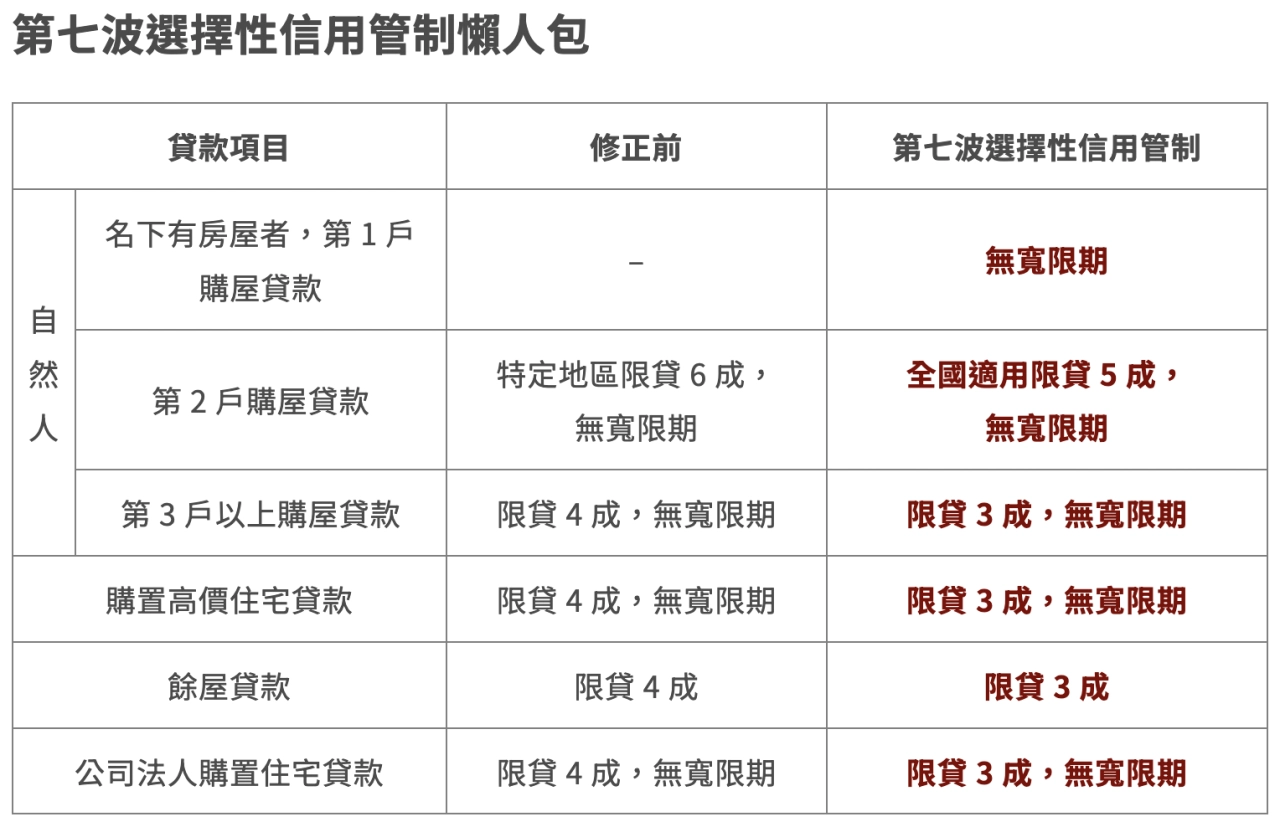

那所謂的第七波信用管制主要的政策發佈的時間在於 2024年9月20日

自然人名字若是有房,則購屋貸款不可有寬限期

購置名下有房屋者,第一戶購屋貸款不可有寬限期!

舉例:如果小王因為繼承的原因,名字有一間房子,如果現在他又想再買一間新屋的話,這間房子就不能有寬限期!

自然人的第二屋購屋貸款限制至多5成

只要是自然人所購買第二戶房屋時,最高貸款成數最多只有5 成!

公司法人、自然人高價住宅、第三屋貸款限制最高3成

公司法人購置住宅貸款、自然人購置高價住宅貸款,以及第三戶(含)以上購屋貸款,最高貸款成數由 4 成降為 3 成!

餘屋貸款限制

餘屋貸款最高成數由 4 成降為 3 成

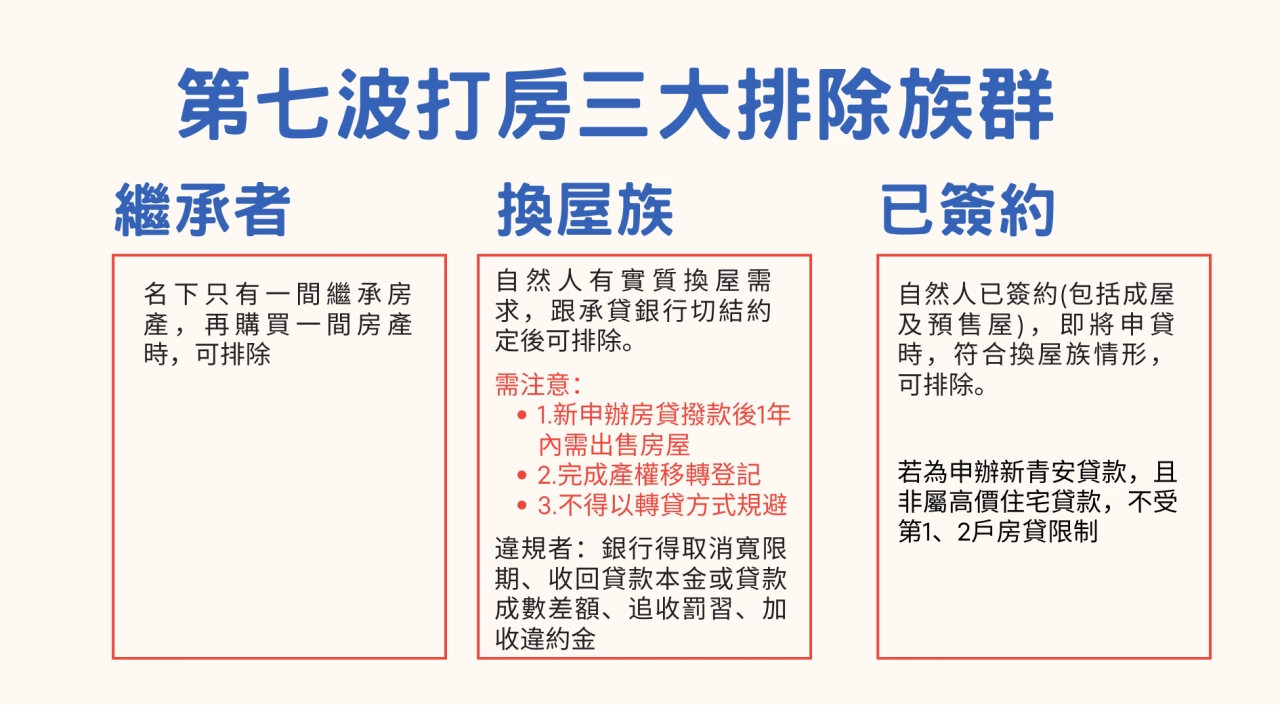

最新央行打房政策:第七波選擇性信用管制3大排除對象

然而,隨著第七輪選擇性信用管制針對繼承、寬限期和換房族的措施引起廣泛討論,央行在10月9日再次推出了放寬措施。這項舉措引起了社會各界的關注和討論,希望能有效促進市場活力和經濟發展。

第七波央行打房3大排除對象:繼承者

繼承取得的房屋和貸款對於自然人來說是例外情況,在計算房屋數和貸款戶數時不會被考慮進去。換句話說,當自然人繼承了房屋後,如果再申請新的購屋貸款(不包括高價住宅貸款),就可以避免第七波信用管制的規範。

小杰因為親人過世而得到一筆遺產,其中包括一棟房屋。這使他在申請貸款購買新房時,可以免除第七波信用管制的限制。雖然小杰名下沒有其他房產,但這筆遺產成為了他實現置業夢想的關鍵資源。感謝這份意外之財,讓他得以在生活中有更多的彈性和選擇。

第七波央行打房3大排除對象:換屋族

對於自然人擁有房屋的情況,若因真正需要換屋而與貸款金融機構簽訂了相關協議,則新申辦的第一或第二間購屋貸款(不包括高價住宅貸款)可以免除「本規定」的適用。

在辦理購屋貸款後的第一年內,借款人應當及時出售自己名下的原有房產並完成產權移轉登記,不得透過轉貸等方式來規避這項要求。若借款人違反上述承諾,貸款機構將取消寬限期,收回原應分期償還的貸款本金或差額,追收罰息和加收違約金等處罰措施。因此,在辦理購屋貸款時,借款人應當誠實守信,全面履行合約義務,以確保雙方權益得到有效保護。

第七波央行打房3大排除對象:已簽約

一位個人已經簽下了買房的合約,即將申請貸款。如果符合這種情況,那麼還是可以避免被「這個規定」所約束。當這個人申請財政部的青年安心成家購屋優惠貸款,並且不是高價住宅貸款時,就不會受到「這個規定」中關於第一戶和第二戶購屋貸款的限制。

央行打房政策不斷!為什麼房價沒有跌?

央行打房政策評論:何世昌 - 屋主想賣也找不到人

央行最近實施了「第7波選擇性信用管制」,限制了貸款寬限期和降低了貸款成數。儘管政府出手打擊房市,但房價仍未大幅下跌,這讓一些人懷疑是否有不正當操作。房地產專家何世昌指出,房價的走勢主要取決於市場供需機制,尤其是某些房屋持有者感到恐慌,因為他們無法輕易逃避現況。

許多人質疑央行雖然出手打壓房價,但卻未見明顯下滑,認為可能存在藉口。然而何世昌認為,在面對困難抉擇時,政府無論是救市還是打壓都是必然手段。他表示不論哪個政治陣營執政都會採取相似措施,這種爭吵其實沒有必要。

何世昌提到,影響房市未來走向的因素包括整體經濟環境、政策方針以及市場供需情況。他舉例指出,在1989年發生的房地產228事件中,央行實施禁貸措施導致房價明顯下跌。從歷史經驗來看,經濟和政策對房價有著密切關聯性,而救市成功的可能性要高於打擊房市成功的可能性。

何世昌進一步解釋道,在忽略整體經濟和政策因素後,房價的漲跌最終歸結於供需關係。當供過於求時,房價容易下跌;反之亦然。目前雖然中古屋和預售屋市場面臨巨大壓力,但由於「預售屋禁止轉售措施」的影響使得賣壓暫未湧現。此外,在沒有投資客大量抛售以及建商仍控制定價權的情況下,建商所持資金深度將決定未來房價走勢。最後何世昌建議自住買家若欲趁低入場時機時可考慮增加自備款比例以免因貸款不足而違約。

央行打房政策評論:陳炳辰 - 關鍵在於成本

儘管政府不斷出手打壓房市,甚至實行了平均地權條例的五重權,但觀察市場發現,預售或成屋房價並沒有大幅下滑。許多想要等待買便宜房子的人卻一直在煎熬等待之中,而其中一個關鍵原因似乎就在於「成本」。

全球居不動產情報室的總監陳炳辰指出,建商面臨著成本壓力,因此不願意調整價格。一般屋主則無此負擔,也沒有急需賣掉物業的壓力。他們可以把房子出租,再加上持有稅相對較低,所以幾乎感受不到稅金的影響。市場對房市看好的態勢也讓人們更有信心持有投資物業。即便利率上漲了,仍在負擔範圍之內。許多避稅措施更是讓他們毫無調整價格的必要性,在等待這棵增值樹開花結果。

另外一點值得注意的是,房價不跌還與國人觀念有關。陳炳辰指出,國內房地產被視為保值良好的投資方式,因此民眾對於買房持有強烈意願。長期以來房價一直攀升也讓人們對於購置或持有成本轉移至增值空間方面。這使得開價提高且議價空間減少反映在穩固的房價上。只要涉及到加稅問題都會反映在未來房價上,進而形成所謂的「越打越高」現象。

台灣人對於房地產的關鍵

以目前的情況來看,國內的房地產市場保持著穩定的價值,這使得房屋所有者不太願意降價出售。另外一個原因是,根據陳炳辰的分析,許多老舊房屋都有進行都更的可能性,或者位於供不應求的熱門地段,租賃市場的繁榮也提高了投資回報率。相較之下,老舊房屋具有更多元化的用途,並且在不失去價值的情況下抵抗貶值。

至於未來房市的發展,陳炳辰指出,在目前政府提供的優惠利率和政策支持下,包括新版青年安心成家方案、房貸補助等措施都對購房持有者有利。特別是主流的小型住宅市場正處於供不應求之中,加強了人們對樓市的關注和爭相搶購。在這種情況下,屋主們更能夠保持信心。然而,雖然今年房價並未下跌,部分地區甚至創下單價新高紀錄,但戴德梁行董事長顏炳立認為這只是暫時現象。他指出,在建商使用總價掩蓋單價後可能會面臨實際交易時無法達到預期價格。如果盲目追求高單價而忽略整體趨勢,只會帶來更多祈禱和祝福而已。

央行打房政策!讓房仲與代銷陷入困境

央行打房政策評論:帥過頭 - 中古屋交易量剩25%

最近房地產市場冷淡,帥過頭在網路節目《中午來開匯》中指出,從六月開始,中古屋的交易量急劇下降,從100件減少到只有25件成交。此外,仲介購買的房屋難以快速出售。

上個月中央銀行實施第七波信貸管制措施,引發了民眾戲稱的「金龍海嘯」,對房地產市場造成了重大衝擊。帥過頭透露,目前已經陷入百業蕭條的狀況,幾乎沒有人在購買房屋,十月時仲介生意只剩下了25%,而代銷生意也只剩下了30%。

帥過頭透露,最近首次購屋族和新生代買家人數明顯減少,以前得花上四個月的時間排隊才能買到心儀的房子,現在則只需要等上三個月就能如願以償,因為目前中古屋市場已經無人問津。

帥過頭坦言之前的房市曾處於過熱狀態,就像是一場「搶星座位」的盛況。他提到許多買家甚至在房屋開售當天清晨九點就開始排隊露營,形成了一幕令人嘆為觀止的搶房風潮。

央行打房前的代銷盛況

2024年年初,在新的央行打房政策尚未發布之前,代銷預售屋的盛況,很多人認為房地產投資是一個很划算的投資,未來一定也有上漲的空間,但是房子是一樣的房子,可是在新的央行打房政策發佈之後,去預售屋案場的人數很少,成交的案件也幾乎掛蛋。從股票的角度上來說,股票是一樣的股票,基本面還是一樣的基本面,但是投資人突然對於房地產很沒有信心。

利用買方減少的機會,趁機購入優質的產品

好的房子一樣是好的房子,如果買方的數量很多,那麼想要用優質的價值買進就會很困難,2024年年初的時候買房是很難談價格的,可是現在買方的數量急劇減少,相對的就是買方的市場,所以這時候找尋好的房子買進,就可以用相對優質的價格來買進,像是高雄新地標附近!高收益5套房收益 6.7%,這樣的收租房子,以往可能會因為買家過多導致價格被推高,但是現在卻是一個有可能因為砍價,讓整體收益率高達7%的收租產品。另外像是500萬買得起的收租房!收益率接近6%,這樣的產品成交價格低於500萬,卻可以有三間以上的套房,如果滿租收益率也有機會讓收益率到6%,所以資金上不充裕的買家,趁現在買入房地產是很好的時機。

蕭向緯 0919085755

(113年登字475499號)

有問題歡迎加入我的 房地產 Bingo Line @ : @275ztxdx

進行討論。

或是直接掃描 Qr Code 直接加入『房地產免費交流學習群組』

加入注意事項:

本群組為匿名群組,彼此之間無法加入好友,但加入群組前需要填寫個人資料。不定期舉辦教學活動,如有興趣參加可以再行參與。