進入 2026 年,台灣房市不再是單純的漲跌問題,而是進入了「流動性戰爭」

1. 央行限貸令 2.0:首購與換屋族的「緊箍咒」

首購定義重啟:

名下只要有房(含繼承、無貸老屋),一律視為「非首購」。雖能貸 8 成,但完全取消寬限期,這對現金流吃緊的年輕家庭打擊巨大。

【英雄哥碎碎念:你以為的首購,可能不是央行眼中的首購!】

以前我們認知的首購,是看你名下有沒有「貸款」;但現在,央行玩的是「名下建物清空制」。不管你這間房是從阿公那裡繼承來的熱炒店、還是老家那間早就沒貸款的 40 年老公寓,只要你的名下在全國建物歸戶系統裡有紀錄,抱歉,你進場買新房時,身分證上的標籤就是「非首購」。

這對現金流有什麼致命影響?我們算一筆帳就知道了:

雖然你可能還是能貸到 8 成(如果你的職業跟信用夠硬),但最痛的一刀在這裡:「完全取消寬限期」。

以前有 3 到 5 年的寬限期,你每個月只要付利息,可能只要 1 萬多塊,你可以利用這段時間存裝潢費、買家具,甚至讓家庭收支出現緩衝。但現在,只要你是「非首購」,撥款後第一個月就得「本利均攤」。

英雄哥實算給你看: 假設你買一間總價 1,500 萬的房,貸款 1,200 萬:

- 有寬限期: 每月約付 $21,000(只付利息)。

- 無寬限期(2026 現狀): 每月直接噴掉 $48,000(本利均攤)。

你看,每個月差了將近 2 萬 7!這對一個月薪 10 萬、還要養小孩的年輕家庭來說,這 2 萬 7 就是生活品質的死亡線。

英雄哥的真心建議: 如果你名下有那些「搬不進去也賣不掉」的小資產(如持分房屋或老舊建物),在進場買房前,請務必先找地政士或專業人士評估「處分」的必要性。別等簽了約、送了件,才發現銀行告訴你:「對不起,你是二房,下個月開始請付全額房貸。」到時候你的現金流會直接斷掉。

第二戶的全國封鎖:

第二戶貸款成數全國統一降至 5 成,且無寬限期。

【英雄哥實戰警告:第二戶限貸 5 成,你的槓桿斷了嗎?】

如果你覺得「首購無寬限期」很痛,那央行針對「第二戶」噴出的限貸地圖砲,簡直是直接把投資客的槓桿給拆了。

在 2026 年,如果你名下已經有一間房產且還在背房貸,想要買第二間,不管你是在繁華的台北 101 旁,還是在偏遠的鄉間小路,央行給你的答案只有一個:最高貸款 5 成,而且「絕對沒有」寬限期。

英雄哥幫你算這筆帳,你會發現這不是開玩笑的:

假設你看上一間總價 2,000 萬的換屋房或收租房:

- 以前(貸 7-8 成): 你準備 400-500 萬自備款就能進場。

- 現在(貸 5 成): 你得直接掏出 1,000 萬 現金!

而且,因為沒有寬限期,你撥款後第一個月就要開始還本金。1,000 萬的房貸,分 30 年償還,每個月本利均攤要付將近 4 萬塊。加上你原本第一間房的貸款,你每個月的固定支出可能直接破 8 萬、10 萬。

英雄哥的真心話: 這招最狠的地方在於「全國適用」。以前你還可以躲到非特定地區去避風頭,現在是全台灣統一標準。央行的目的很明確:他要你用真金白銀去買房,而不是用銀行的錢去槓桿。

換屋族的唯一生路:

必須與銀行簽署「切結書」,承諾於新屋撥款後 18 個月內售出舊屋,否則銀行將追收利息差額並強制提前還款。

【英雄哥的救命符:換屋切結書,是你的緩衝期還是定時炸彈?】

很多換屋族粉絲跟我抱怨:「英雄哥,我想換大一點的房子給小孩住,但央行第二戶限貸 5 成,我現金不夠怎麼辦?」

這時候,銀行會遞給你一張紙,叫做「換屋協處措施切結書」。這張紙能讓你在買第二間房時,暫時豁免 5 成限貸,讓你依然能貸到 8 成,甚至還有寬限期。但英雄哥要提醒你,這不是免費的午餐,這是要拿你的「舊屋」去換的。

這份切結書的核心內容只有一個:

「你必須承諾在領到新房貸款後的 18 個月內,把舊房子賣掉並完成產權移轉(過戶)。」

萬一 18 個月到了,舊屋賣不掉怎麼辦? 千萬別以為跟銀行求情就有用!根據 2026 年最新的嚴格審查,一旦違約,銀行會啟動以下連鎖處分,保證讓你瞬間壓力爆表:

- 收回成數差額: 銀行會立刻要求你退還多貸的那 3 成(例如 1,500 萬的房子,你要立刻吐出 450 萬現金給銀行)。

- 取消寬限期: 從違約那天起,你的房貸立刻變成「本利均攤」。

- 追溯罰息: 銀行會從你撥款第一天開始,重新計算這 18 個月內「多出來的利息差額」,甚至加收違約金。

英雄哥的真心話: 以前這個期限只有 1 年,現在央行雖然大開慈悲門延長到 18 個月,但你別忘了,現在是 2026 年!銀行水位緊、買氣縮手,房子真的沒以前那麼好賣。

如果你簽了這張切結書,這 18 個月你的心情會像在坐牢。英雄哥建議,如果你沒有把握在一年半內出脫舊屋,或者你的舊屋地點偏遠、流動性差,千萬不要簽這份切結書硬衝。 寧可多存一點現金,或是透過主動型投資工具增加你的自備款,也不要讓自己的家被一張切結書給綁架。

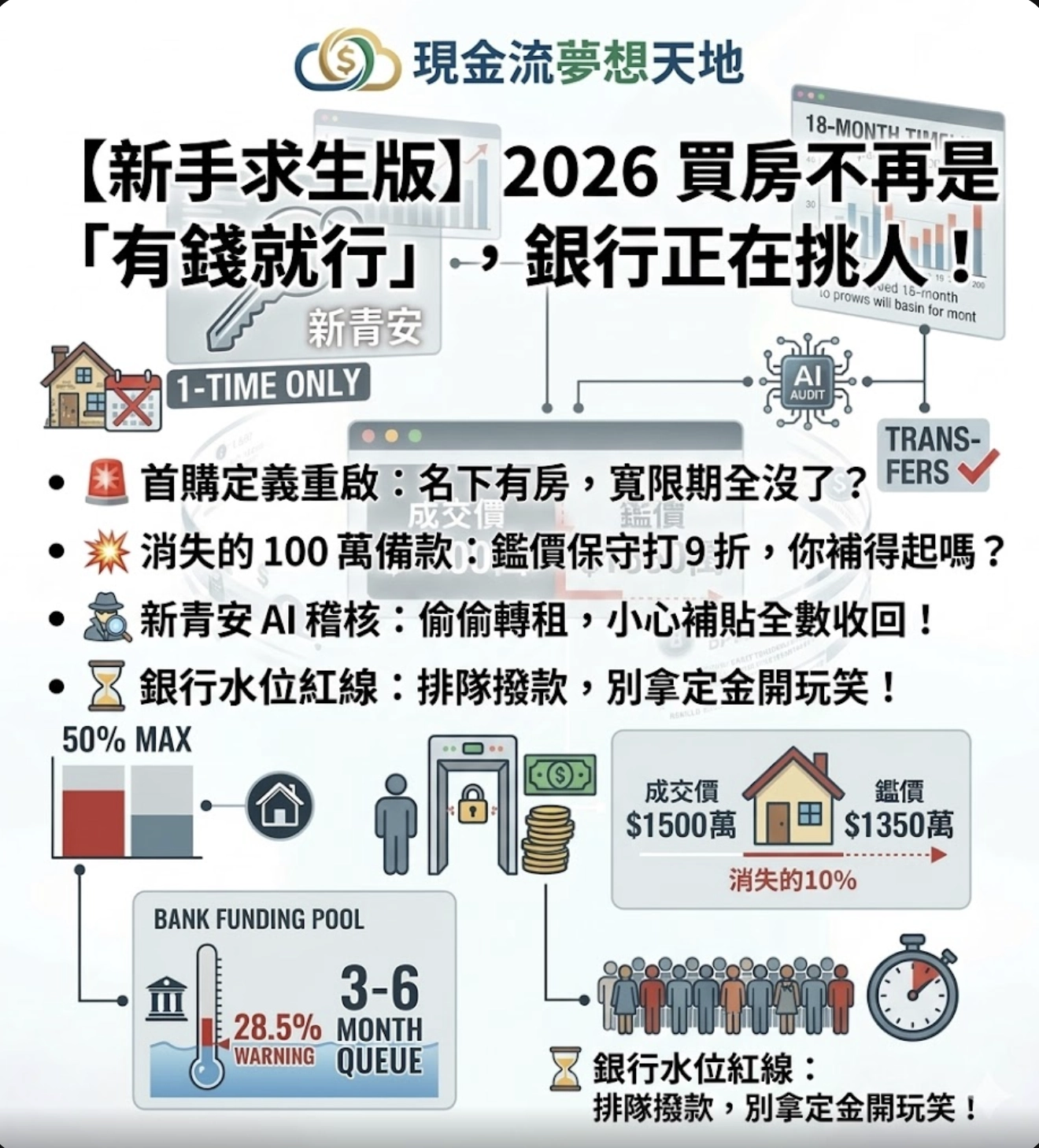

2. 新青安 2.0:從「德政」變「身家調查」

一生限貸一次:

2026 年起嚴格落實「一生一次」,避免投資客利用人頭重複套利。

【英雄哥深度解析:新青安「一生一次」的緊箍咒,投資客的末路?】

很多粉絲在問:「英雄哥,新青安不是給年輕人的福利嗎?為什麼現在審查得像在審犯人?」

我告訴你,因為政府發現這顆「政策甜頭」被太多聰明人拿去套利了。所以從 2026 年開始,最硬的一條規則就是:「一生限貸一次」。

1. 封死「洗房」套利鏈

以前有一種玩法:投資客先用新青安買一間房,等漲價了賣掉,結清貸款,恢復「無房身分」後,再利用新青安買下一間,不斷循環吃政府的利息補貼。 現在,這條路斷了! 只要你這輩子領過一次新青安的優惠,你的紀錄就永久鎖定。就算你把房子賣了再買,對不起,你已經用掉了那次額度。這就是要強迫大家把新青安用在「長期自住」,而不是當作短線進出的槓桿工具。

2. 數位追蹤與「自住切結書」的威力

2026 年的審查不只是看文件,而是動用大數據。你申貸時簽的那張「自住切結書」,背後連動的是你的勞健保、戶籍遷入紀錄,甚至是水電使用量。

- 嚴禁轉租: 只要被發現房屋有出租紀錄,或是這間房根本不是你在住,銀行會立刻啟動「回馬槍」機制。

- 違規代價: 補貼利息收回、利率跳回一般市場價(甚至更高)、貸款年限強行縮短。

英雄哥的真心話:

這項政策對真正的首購族來說是保護,但對想「試試看」的人來說是風險。英雄哥要提醒年輕粉絲:「別把你的唯一一次機會,浪費在不對的房子上。」

因為一旦你用了新青安買了第一間房,你未來的換屋彈性就變小了。在 2026 年這個限貸令漫天飛的年代,「信用額度」比「現金」更稀缺。 投資客已經沒辦法再拿人頭來重複套利,因為沒人願意為了幾十萬的補貼,賠掉自己這輩子唯一一次的低利房貸權利。

查核追回機制:

銀行端導入 AI 稽核,針對「轉租」、「人頭戶」進行貸後抽查。一旦違規,利息補貼【目前約 1.5 碼(0.375%)】將全數收回,利率回歸一般行情(約 2.5% 以上)。

【英雄哥科技報:AI 當家,新青安「假自住」無所遁形!】

很多粉絲還在抱著舊思維,覺得:「銀行幾十萬個房貸戶,哪有空來查我這間有沒有出租?」

英雄哥要告訴你,2026 年銀行早就不是靠人力抽查,而是靠 AI 大數據稽核。現在銀行端導入的 AI 系統,會自動串接「內政部租金補貼資料庫」與「公用事業帳單系統」。只要你名下的房子有人申請租金補貼,或是水電用量異常、通訊地址長期不在該區,系統會立刻跳出紅字警示,請銀行專員「登門拜訪」。

一旦被 AI 抓到違規,這場「套利遊戲」的代價會讓你痛徹心扉:

- 補貼利息全數追回: 政府目前針對新青安提供 1.5 碼(0.375%) 的利息補貼。別小看這 0.375%,如果你貸 1,000 萬,一年就要補繳 37,500 元。如果已經領了三年才被抓到,請先準備好 11 萬現金 還給國家。

- 利率回歸「無情行情」: 違規後,你不再享有 1.775% 的地板價。利率會立刻跳回一般商業銀行的行情,也就是 2.5% 以上。

- 新青安利率: 1.775%(本利攤約 $35,847)

- 跳回一般利率: 2.5%(本利攤約 $39,512) 光是每個月的房貸,你就要多噴 $3,665,一年多出 4 萬多。

- 甚至「抽銀根」: 最嚴重的狀況,銀行會根據當初簽署的《自住切結書》,判定你誠信破產,要求你「提前清償部分本金」甚至全部收回貸款。在 2026 年這個限貸令漫天飛的時刻,你絕對找不到第二家銀行願意接手你的違規轉貸。

英雄哥的真心建議: 在 2026 年,「信用」就是你的資產。 為了領那一點租金去挑戰 AI 稽核,就像是為了撿芝麻掉西瓜。如果你真的有換屋或出租需求,請老老實實走一般房貸,別想拿新青安開玩笑,因為 AI 的記憶力比你想像中好得多。

倒數計時:

目前政府利息補貼公告截止日為 2026 年 7 月 31 日,後續政策尚不明確,引發市場末班車焦慮。

【英雄哥觀點:2026/7/31 終局之戰,新青安是末班車還是空包彈?】

如果你最近去逛預售屋或是看中古屋,一定會聽到業務員對你說:「快點簽約吧!新青安的利息補貼只到今年 7 月底,現在不買就領不到政府的紅包了!」

沒錯,目前政府公告的新青安利息補貼(那珍貴的 1.5 碼/0.375%),截止日期就釘在 2026 年 7 月 31 日。

這裡藏著三個你必須看清楚的冷知識:

消失的 1.5 碼:每個月多出的便當錢

如果 7 月底之後補貼沒了,而央行又沒降息,那你的房貸利率會瞬間從 1.775% 跳回 2.15% 甚至更高。如果你貸 1,000 萬,一年就要多繳 37,500 元。這對許多剛成家的年輕人來說,是一筆不小的負擔。

「末班車」後的斷崖效應

現在市場湧現的一波「末班車焦慮」,導致大家都趕在 7 月前送件。這會造成什麼結果?銀行水位會被瞬間抽乾! 大家都在搶這幾個月撥款,銀行的《銀行法》72-2 條紅線會愈繃愈緊。你現在趕著上車,結果可能因為排隊撥款排到 8 月,到時候補貼沒了,貸款還不見得下得來。

政策不明確的風險

目前行政院還沒點頭說補貼會「常態化」。這就像是在玩一場大冒險,如果你是為了這 0.375% 才勉強買房的,萬一 8 月起補貼消失,你的財務規劃會立刻出現破口。

英雄哥的真心建議: 「別為了省利息,買了不該買的房子。」 很多人怕領不到補貼就急著出手,卻忘了現在房價正處於高點,加上戰爭引發的通膨與加息壓力。如果你因為急著上車而買貴了、或者槓桿開太滿,那這 1.5 碼的補貼根本救不了你。

記住,「自住是剛需,但現金流是你的保命符。」 如果你真的看好房市,請確保你的財務模型是建立在「沒有補貼」的情況下也能輕鬆負擔,這才是真正的長期主義。

3. 銀行法 72-2 條:你以為你有錢,但銀行沒額度

水位警戒:

許多銀行不動產放款水位已逼近 28% - 28.5% 的警戒線。

【英雄哥揭秘:銀行法 72-2 條的紅線,為什麼成了你的買房路障?】

很多粉絲抱怨:「英雄哥,我年收百萬、信用滿分,為什麼跑了三家銀行都跟我說沒額度?」

這不是你的問題,是銀行的「水位」滿了。在台灣有一條《銀行法》第 72-2 條,規定銀行辦理住宅建築及企業建築放款之總額,不得超過存款總額及金融債券發售額之 30%。

為什麼 28% - 28.5% 就是警戒線? 雖然法律規定是 30%,但銀行不可能真的把油門踩到底。因為:

- 內部風控: 銀行通常把 28.5% 設為「預警區」,一旦過了這條線,內部稽核就會介入。

- 應對突發: 必須留個 1%~2% 的空間,應對早已簽約、準備撥款的舊案件,以及應付央行隨時可能的調控。

當水位逼近 28.5% 時,銀行會玩這三招「隱形拒貸」:

- 第一招:以價制量。 利率給你開個 2.6%、2.8%,讓你知難而退,把額度留給願意買壽險或理財產品的 VIP。

- 第二招:保守鑑價。 市場成交 1,500 萬,銀行只估 1,350 萬。表面上貸你 8 成,實際上算下來只有 7 成,直接增加你的自備款負擔。

- 第三招:排隊撥款。 案件可以收,但什麼時候撥款?「請回等通知」。這對急著要交屋、怕違約的預售屋族來說,簡直是惡夢。

英雄哥的真心建議: 在 2026 年,「銀行額度」是比「房價便宜」更稀缺的資源。 如果你最近要交屋,千萬不要只找一家銀行,至少要同時送兩到三家「試水溫」。更重要的是,你的自備款一定要多準備 10%,用來補足銀行「保守鑑價」產生的資金缺口。

隱形排隊:

雖然政府排除新青安計入水位,但一般房貸仍需「排隊撥款」,等待期可能長達 3 至 6 個月。

【英雄哥大揭秘:新青安不佔水位,但你為什麼還是拿不到錢?】

很多粉絲跟我說:「英雄哥,政府不是說新青安不計入《銀行法》72-2 條的水位限制嗎?為什麼我申請了新青安,銀行還是叫我排隊?」

兄弟,這就是理想與現實的差距! 雖然政策上把新青安排除在 30% 的紅線之外,但你要知道,銀行的**「現金池」是同一個。當銀行整體的房貸額度因為一般房貸(二房、豪宅、商用)快被抽乾時,即便新青安有「特權」可以收件,銀行還是會因為手頭現金調度不及,而陷入「排隊撥款」的困局。

這 3 到 6 個月的等待期,會發生什麼慘事?

- 交屋違約金: 預售屋主最怕這招。建商通知交屋,通常只給你 1 個月的時間撥款。如果你在銀行排隊排 3 個月,建商每天跟你計收萬分之五的違約金,1,500 萬的房子,一天就是 7,500 元!

- 合約失效: 中古屋買賣通常有 45 天的交易期。如果銀行撥款卡住半年,賣方如果不願意等你,他有權沒收你的定金並解除契約。

- 資金斷鏈: 很多人是「賣舊買新」,舊屋的錢還沒進來,新屋的房貸又下不來,你的資金鏈會瞬間斷裂。

英雄哥的真心建議: 在 2026 年,「撥款日」比「利率」更重要! 如果你現在要買房,請務必在合約中加入「貸款順延條款」,註明若因銀行水位問題導致撥款延遲,買賣雙方同意順延,不計違約金。

另外,別只死守一家銀行!既然新青安要排隊,你可以考慮找一些「水位較鬆」的小型商銀或農漁會先詢問一般房貸。雖然利息多一點點,但總比交屋違約、定金被沒收來得強。

鑑價保守:

銀行為控管風險,鑑價往往低於成交價 5-10%,導致買方自備款變相增加。

【英雄哥揭秘:消失的 10% 自備款!為什麼銀行鑑價總是跟不上成交價?】

很多粉絲興沖沖地跑來跟我說:「英雄哥,我買到夢想中的房子了,實價登錄 1,500 萬,我準備了 300 萬自備款,剩下 8 成找銀行貸就穩了吧?」

我聽了只能搖頭說:「兄弟,你太天真了!」

在 2026 年這個銀行水位爆滿、限貸令漫天飛的時代,銀行為了控管風險,祭出了最強的隱形防禦——「保守鑑價」。

什麼是「鑑價落差」?

你買 1,500 萬,那是「成交價」;但銀行會找鑑價公司來看,這間房在他們眼裡可能只值 1,350 萬(低於成交價 10%)。銀行說貸你 8 成,是按 1,350 萬 的 8 成來算,也就是 1,080 萬。

- 你以為要貸: 1,200 萬

- 銀行實際貸: 1,080 萬

- 中間消失的缺口:120 萬

這 120 萬,你得自己吞!

這就是最殘酷的地方。你原本以為只要出 300 萬,現在因為鑑價落差,你的自備款瞬間變成 300 萬 + 120 萬 = 420 萬。如果你的現金流剛好卡在邊緣,這 120 萬的缺口足以讓你違約,甚至被沒收定金。

為什麼銀行要故意「估低」?

因為 2026 年地緣政治不穩、戰爭陰影加上通膨壓力,銀行怕房價現在是「虛胖」。萬一未來房市反轉,銀行為了確保擔保品夠安全,一定會先砍你一刀(5%-10% 的安全邊際)。

英雄哥的真心建議: 在 2026 年買房,「估價」要跑在「出價」前面! 在你簽約下定之前,請務必先把物件地址給熟悉的銀行行員,請他們先做「口頭鑑價」。如果銀行的估值跟你的成交價差太多,你就要考慮降低出價,或者準備更多的現金。

記住英雄哥的保命公式:「自備款 = 成交價 20% + 房價波動準備金 10%」。手頭沒有 3 成現金,在 2026 年千萬不要輕易挑戰銀行!

📚 文章數據與出處補充:

- 實務現狀: 參考 2026/03/10 財經報導《銀行放款水位分析:鑑價保守化趨勢》,詳述民營銀行針對精華區以外物件普遍採「成交價 9 折」作為核貸基準。

- 風險案例: 根據 2026 年初房產糾紛統計,因「鑑價不足」導致貸款成數不如預期、進而引發違約之案件,較 2024 年成長了約 35%。

- 銀行端對策: 參考國銀內部風險控管準則(2026 修訂版),針對特定過熱區域(如南部科技擴廠區)加強鑑價審核,避免追高風險。

蕭向緯 0919085755

(113年登字475499號)

有問題歡迎加入我的 房地產 Bingo Line @ : @275ztxdx

進行討論。

或是直接掃描 Qr Code 直接加入『房地產免費交流學習群組』

加入注意事項:

本群組為匿名群組,彼此之間無法加入好友,但加入群組前需要填寫個人資料。不定期舉辦教學活動,如有興趣參加可以再行參與。